youtubeのリベ大の動画で勉強した内容をまとめます。

以下の動画で勉強しました。リンク貼っておきます。

そもそも会社が嫌で辞めたいという思いはありますが、今のところなんとなく投資をやっているだけでたいした目標もなく日々過ごしています。

このままだと何も変わらないと思い、まずは目標設定をしたいと思いました。

そもそも目標とは何か。考えました。

会社が嫌だ、働きたくない→働かなくても生きていきたい→早期リタイア(FIRE)

目標は?

早期リタイア(FIRE) です

そのため、youtube内の検索機能で「リベラルアーツ大学 FIRE」と検索して出てきた動画を見ました。

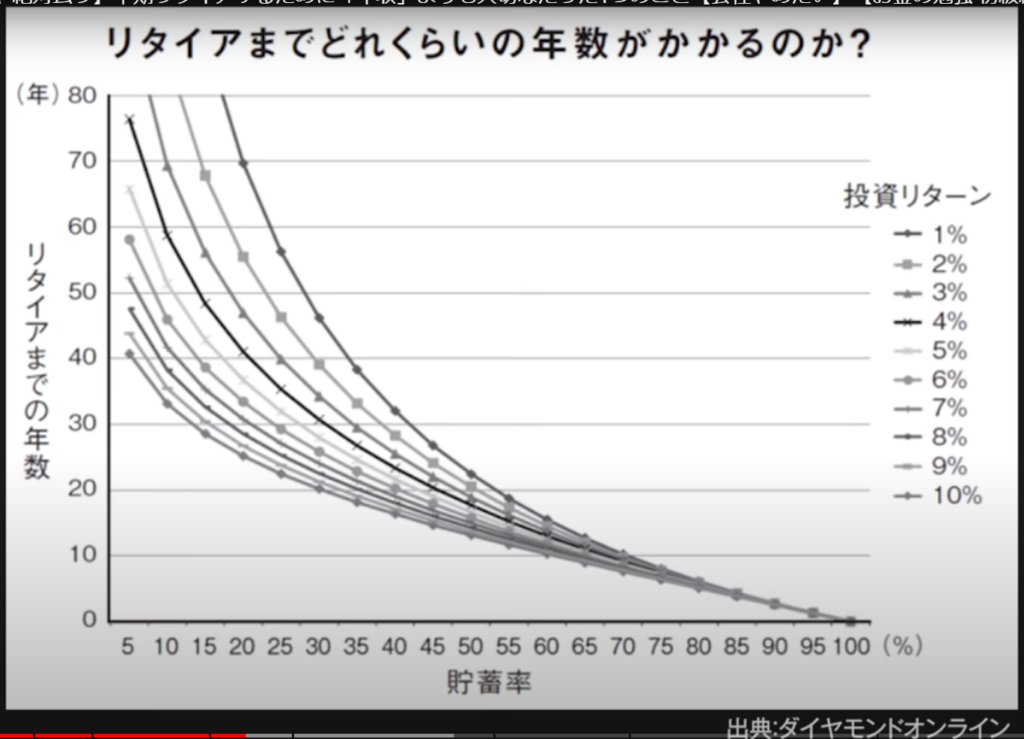

早期リタイアにたどり着くために一番重要なことは?

「貯蓄率」だそうです。

年収ではなく貯蓄率が重要だそうです。

貯蓄率とは

手取り年収300万円、年間貯蓄60万の場合 60万÷300万=20%の貯蓄率

貯蓄率 どれくらい貯められるかが重要

投資リターン3%で貯蓄率15%の場合、リタイアまで70年弱

投資リターン3%で貯蓄率50%~70%の場合、リタイアまで15~7年弱

このグラフから貯蓄率をアップさせればさせるほど運用利回りの差が小さくなる(複利効果は時間がかかる)→貯蓄率が重要

貯める力 稼ぐ力 殖やす力 だと貯める力が一番重要な理由がこれ。

実際計算してみると難しいことが分かる。じゃあどうするか?

サイドFIREという考え方

完全なリタイア FIREは難しいのでサイドFIREを目指すという方法がある。

動画内でのまとめ

FIREで始めに取り組むべきは「貯蓄率」を高めること。

貯蓄率20%・投資リターン5%→リタイアまで約36年

貯蓄率30%・投資リターン5%→リタイアまで約28年

貯蓄率50%・投資リターン5%→リタイアまで約15年

貯蓄率70%・投資リターン5%→リタイアまで約8年

になるそうです。

動画を見た感想

今回の動画ではFIREを考える場合「貯蓄率」が重要ということを学びました。

よくよく考えたら私は自分の貯蓄率を把握していません。

把握しているのは資産の増加のみです。

毎年の手取りと出費も把握していなかったりします。(手取りは源泉徴収票でわかると思うので、出費がわかりません)

まずは、自分自身の貯蓄率の把握から始めたいと思います。

今は詳細は分かりませんが、手元にあるデータからざっくり計算をしてみました。

直近1年の資産変動 280万→520万(+240万/年)

年収約600万 手取りは455万程

240万÷455万=52%

貯蓄率52%という結果でした。あれ?意外と高い?

グラフから読み取るとこのままいけば約18年くらいでリタイアできそうです。

18年・・・50歳越えてる。。。

しかも今回計算につかったデータは条件がかなり良い年のデータなので実際はもっと貯蓄率が低かったりします。そう考えるとFIREまで20~30年くらいかかる。。。あれ?定年くらいまで働かないとだめ?w

ちなみに計算につかったデータは、

支出 低めの年のデータ←今年はコロナで外出せずに引きこもり生活、お金ほとんど使ってない

給与 高めの年のデータ←昨年度の好調だった業績からボーナスが出ている、今年はコロナショックでボーナスカット

その他 投資信託や国内株が好調だった分資産が増えている(純粋な貯蓄率はデータがないので、資産増減から貯金の増加を計算している。)

改めて思うこと

実際に計算してみるとショックですね。

このままだと50~60歳辺りまで働いてやっとリタイアできる計算です。。。早期リタイアというよりもほぼ定年が見えてる・・・。

なんとなく思い描いていた30代か40代前半でリタイアはこのままだとほぼ不可能に近いことは分かりました。

今後どうするか【毎月貯蓄率を計算してブログに書きます】

現状を知ることが大切だと思いました。

まずは出費と手取りを把握して毎月データを残していきたいと思います。

データは月末にブログに載せようと思います。

ってことで早期リタイアに向けて毎月の「貯蓄率」把握します!

コメント